Cómo funciona nuestro análisis de riesgo

La revisión de riesgo con IA califica su solicitud en minutos y luego un analista humano revisa el expediente completo y emite una decisión por escrito con su tarifa, reserva y cualquier condición. Sabe exactamente por qué le aprobaron, no un sí o no de caja negra.

- La IA revisa, una persona decide

- Del mismo día a 3–5 días

- Análisis de riesgo con sede en EE. UU.

El modelo

La IA hace la revisión. Una persona firma la decisión.

La industria trata el análisis de riesgo como una caja negra a propósito. Es más fácil rechazarle sin explicación que defender una decisión. El nuestro lo construimos para que sea lo contrario, y esa estructura es la razón por la que es a la vez rápido y transparente.

La IA se encarga de la primera pasada. Lea su solicitud, extrae las señales de riesgo de su categoría e historial de procesamiento y marca en minutos, no en días, cualquier cosa que requiera una mirada más detallada. Luego un analista humano toma el expediente, aplica el criterio que el modelo no tiene y redacta la decisión real. La IA le da velocidad; la persona le da un motivo.

El proceso

Los pasos, desde la solicitud hasta la aprobación

Aplica

Envía los datos de su empresa, su historial de procesamiento y los documentos de respaldo a través de la solicitud.

Revisión de riesgo con IA

Nuestro sistema evalúa su categoría, volumen, ticket, modelo e historial frente a la banda de riesgo de su industria y destaca cualquier cosa que requiera atención humana.

Revisión humana

Un analista revisa el expediente completo y determina si aprobar, qué tarifa aplica dentro del rango publicado y si se necesita una reserva.

Memo escrito

Reciba una decisión por escrito: su tarifa, su reserva y cómo disminuye, cualquier condición y, si hay rechazo, el motivo y qué lo cambiaría.

Aprobación

Las cuentas aprobadas se configuran y salen en vivo.

El expediente

Qué revisamos

| Qué observamos | Por qué importa |

|---|---|

| Volumen mensual y ticket promedio | Define su exposición al riesgo y su nivel de precios dentro del rango |

| Mezcla con presencia vs. sin presencia de tarjeta | Las transacciones sin presencia de tarjeta y la facturación recurrente conllevan más riesgo de disputas |

| Historial de contracargos y reembolsos | El factor más importante; se compara con los umbrales VAMP/BRAM |

| Modelo de negocio y legitimidad | Si el modelo es aprobable y está correctamente clasificado por MCC |

| Certificaciones | LegitScript para GLP-1/telesalud, verificación de edad y similares |

| Documentación | EIN, datos bancarios, estados anteriores y documentación específica de la categoría |

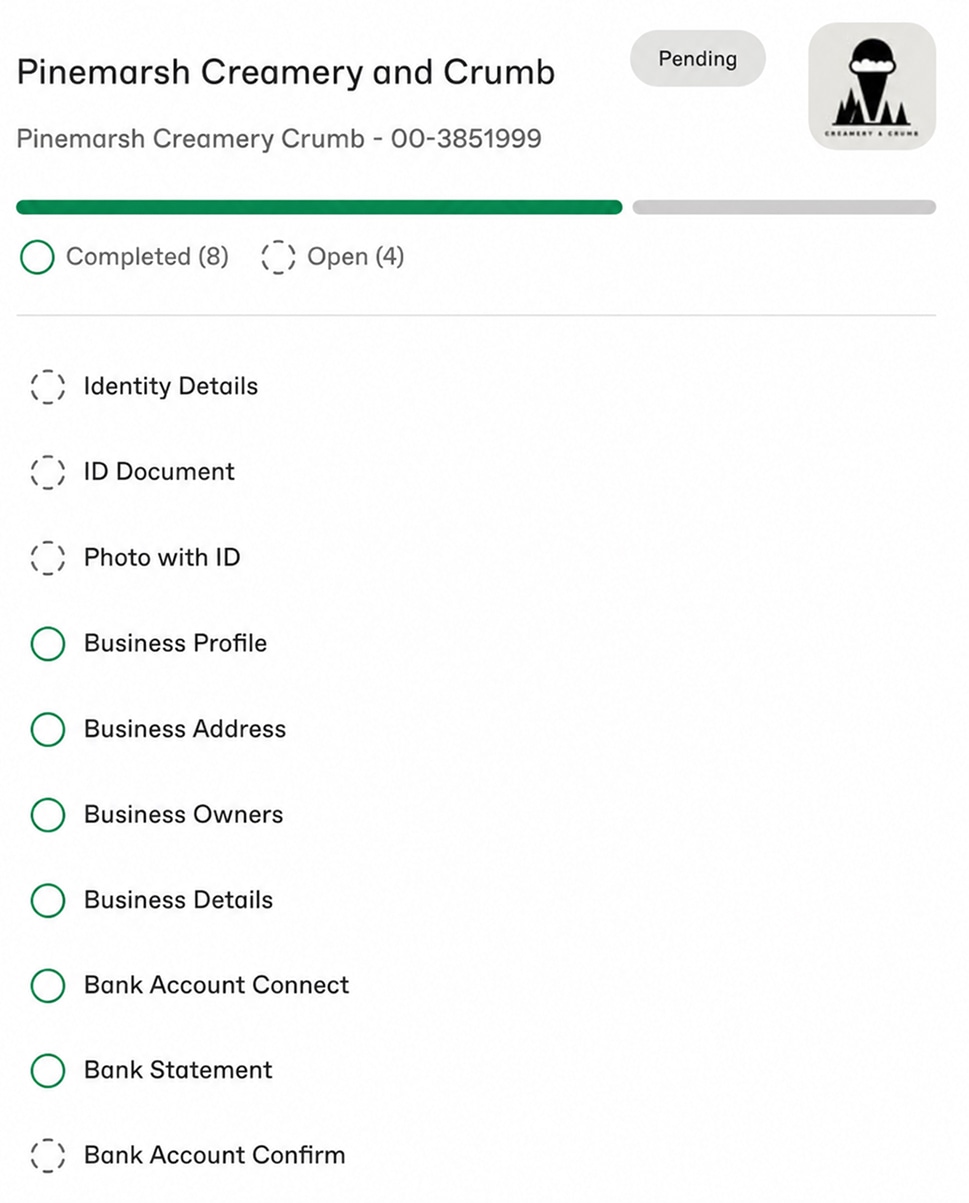

Identidad y KYB

Verificación de identidad y KYB durante el onboarding

Parte del análisis de riesgo consiste simplemente en confirmar que es quien dice ser y que el negocio es real y legítimamente suyo para operar. Esa es la capa de KYC/KYB, Conozca a su Cliente y Conozca su Negocio, y se ejecuta como parte del onboarding en lugar de ser un trámite aparte. Verificamos la entidad comercial y su EIN, los beneficiarios finales y sus identidades, la cuenta bancaria donde se liquidarán los fondos y que el modelo de negocio declarado coincida con lo que realmente hace. Es el mismo trabajo de verificación de identidad y de negocio que un banco patrocinador exige antes de aprobar a cualquier comercio.

Para la mayoría de los comercios legítimos esto es rápido e invisible: los documentos que ya tiene (EIN, datos bancarios, identificación, estados anteriores) son los que se necesitan, y la revisión con IA marca solo las discrepancias reales para que una persona las examine. El KYB importa porque un negocio limpio y verificable es más fácil y rápido de aprobar: lo que suele retrasar la aprobación son documentos de verificación faltantes o inconsistentes, no la decisión de análisis de riesgo en sí. Poner en orden sus registros de identidad y de negocio antes de aplicar es la mejor forma de acelerar el camino a una cuenta en vivo.

Categorías con requisitos

Cuando una categoría necesita la conformidad del banco patrocinador

Algunas industrias no pueden aprobarse por la vía estándar. Los nutracéuticos puramente sin presencia de tarjeta, los marketplaces y modelos PayFac, el crowdfunding comercial y el MLM/venta directa requieren la conformidad del patrocinador, es decir, que nuestro banco patrocinador preapruebe al comercio antes de la aprobación.

Eso añade dos cosas: documentación extra (más detalle sobre su modelo, cumplimiento y flujo de fondos) y tiempo adicional. No es un no encubierto; muchos de estos comercios son aprobados. Preferimos decirle el tiempo real desde el inicio en lugar de dejar que asumas una respuesta en tres días cuando la vía toma tres semanas.

El memo

Una justificación por escrito, no un no de caja negra

Cuando un agregador masivo da de baja a un comercio, el mensaje es una plantilla y el motivo es 'riesgo'. Eso no ayuda a nadie. Nuestro memo escrito le explica la lógica real de la decisión: la tarifa y por qué, la reserva y cuándo disminuye, las condiciones y, en un rechazo, el problema específico y si es solucionable.

Si su industria conlleva una reserva rotativa, el memo indica el porcentaje, el período de retención y las condiciones bajo las cuales disminuye a medida que su cuenta construye un historial limpio. Esa transparencia también es una disciplina para nosotros: una decisión que tiene que explicar por escrito es una decisión que tiene que poder defender.

Una decisión por escrito

Cada expediente, seguido hasta una decisión

El análisis de riesgo aquí no es una caja negra. Cada expediente pasa por una lista de verificación con seguimiento, revisión con IA y luego revisión humana y KYB, y reciba una decisión por escrito con su tarifa, reserva y cualquier condición. Sin un sí automático que se convierte en un congelamiento tres meses después.

- Con seguimiento desde la solicitud hasta la aprobación

- Una persona revisa el expediente y firma la decisión

- Tarifa, reserva y condiciones por escrito

Preguntas frecuentes

Preguntas frecuentes sobre el análisis de riesgo

¿Cómo funciona el análisis de riesgo de comercios de alto riesgo?

El análisis de riesgo (underwriting) es el proceso de evaluar si un negocio puede ser aprobado para procesar tarjetas y en qué condiciones. En GivePayments tiene dos capas: la revisión de riesgo con IA evalúa los datos de su solicitud, su historial de procesamiento y las señales de su categoría en minutos, y luego un analista humano revisa el expediente y emite una decisión por escrito con su tarifa, reserva y cualquier condición. Las solicitudes conformes y bien documentadas suelen aprobarse el mismo día o en 3 a 5 días hábiles.

¿Por qué rechazaron mi cuenta de comercio?

La mayoría de los rechazos se deben a una de pocas causas: un historial de contracargos por encima de los umbrales de las marcas de tarjetas, un modelo de negocio en una categoría prohibida, certificaciones faltantes (como LegitScript para GLP-1 o telesalud), documentación incompleta o inconsistente, o una discrepancia entre el MCC declarado y lo que realmente vende. La ventaja de una decisión por escrito es que sabe cuál fue el motivo, y normalmente qué cambiaría la respuesta, en lugar de recibir un no de caja negra.

¿Cuánto tarda la aprobación de alto riesgo?

Para industrias de alto riesgo estándar con documentación limpia, normalmente del mismo día a 3 a 5 días hábiles. Las categorías que requieren la conformidad del banco patrocinador (nutracéuticos puramente sin presencia de tarjeta, marketplaces, modelos PayFac, crowdfunding comercial, MLM) tardan más porque implican una capa adicional de preaprobación y documentos extra. Le decimos qué vía le corresponde antes de empezar.

¿Qué revisan los analistas?

Su volumen mensual y ticket promedio, la mezcla entre transacciones con y sin presencia de tarjeta, su modelo de facturación recurrente, el historial de contracargos y reembolsos, la legitimidad y el cumplimiento de su modelo de negocio, las certificaciones requeridas y sus documentos de respaldo (EIN, datos bancarios, estados de procesamiento anteriores y documentación específica de la categoría). En conjunto, esto define su banda de riesgo, su tarifa dentro del rango publicado y si aplica una reserva.

Siga explorando

¿Listo para empezar?

Solicite y reciba una decisión por escrito con su tarifa, reserva y cualquier condición. Sabrá exactamente por qué, no un sí o no de caja negra.